一个微信,能撑起两个放贷巨头吗?

发布日期:2024-12-15 01:29 点击次数:201

对于消费贷而言,什么最珍贵?自然是流量。

一个微信,撑得起微粒贷和分付两个放贷巨头的高速增长吗?对于腾讯而言,这是一笔经济账。

微众银行10周年,经营数据挂了“倒挡”。

今年上半年,微众银行营收同比出现小幅下滑,净利润同比增长16%,降收增利的代价是拨备覆盖率下降了近40个百分点;上半年末,贷款和垫款总额 4,188 亿元,比上年末仅增长 1%,这还是在“普惠型小微企业贷款余额比上年末增长 11%”的基础上实现的,也就是说:往年扛大旗的消费贷产品微粒贷的表现并不好。

何故如此,难道微信这个流量奶牛不灵了?《读懂数字财经》并不这么认为,或许是微信的流量被分流了。

腾讯有两个消费贷抓手,其一是微众银行旗下的微粒贷,腾讯虽然是微众银行大股东,但股份占比只有30%,其二是“分付”,主要依托重庆市微恒科技有限公司和深圳市财付通网络金融小额贷款有限公司(以下简称“财付通小贷”),二者均是腾讯系100%持股。

目前,微信分别为微粒贷与分付分别提供了不同的流量入口,微信“分付”与微众银行独立运营,被看做是腾讯版的花呗与借呗,但实际上分付额度使用即收费,并没有免息期。对于用户而言,它与微粒贷更像是使用场景不同的同类产品。

那么,资源应该向谁倾斜?一个案例可供参考,2020年IPO失败的蚂蚁集团。

上市失败后,花呗、借呗陷入了舆论漩涡,核心原因是蚂蚁集团以科技公司和两张小贷牌照从事该业务,导致杠杆过高,被质疑为:风险留给了银行,利润留给了自己。但蚂蚁集团旗下也是有银行牌照的,即规模排名第二的民营银行:网商银行。

为何花呗、借呗不以网商银行为主体开展业务,凭此消除合规性风险?一个客观事实是:蚂蚁集团也仅持有网商银行30%的股份,而持有两家小贷公司100%的股权。

历史何其相似。

这笔经济账无论对于蚂蚁还是腾讯都不难算。

撇去历史看现状,科技公司和小额贷款公司相比于银行来说也有一些独特的优势。

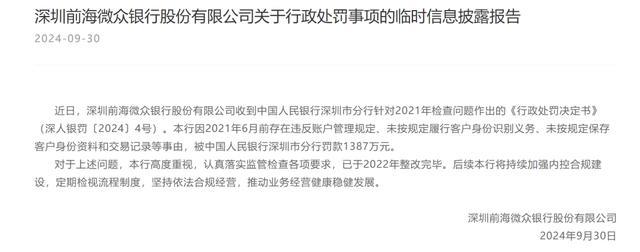

首先是来自监管的压力。9月30日,微众银行发布了一组行政处罚公告:因2021年6月前存在违反账户管理规定、未按规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录等事由,被中国人民银行深圳市分行罚款1387万元。

科技公司的监管强度与金融行业完全是不在一个级别。相比于小额贷款公司,银行的监管政策用“浩如云烟”来形容都不为过,各大商业银行更是经常性被罚。

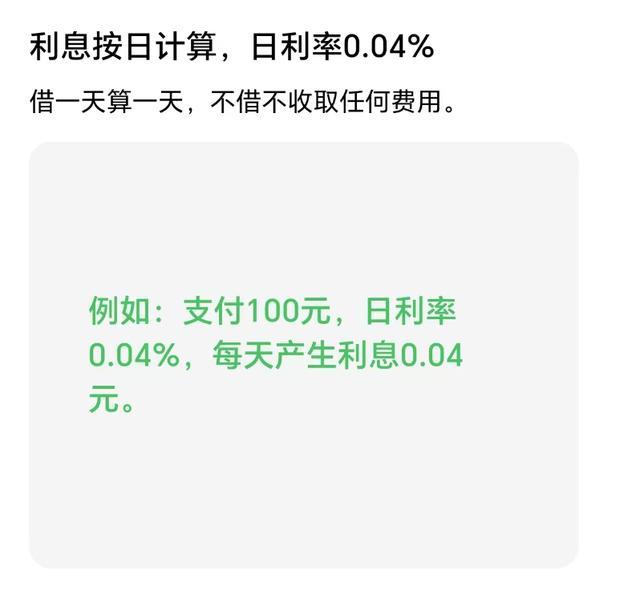

其次是盈利能力上。2023年上半年微众银行净息差为6%,是同业的3倍多,但是在小贷公司面前就小巫见大巫了。分付的年化利率为14.6%,即便不考虑腾讯的品牌溢价、按照小贷或助贷行业的资金成本去估算,以财付通小贷为主体发放的“分付”贷款净息差应当在10%左右或以上,即便考虑到联合贷款的情形,其盈利能力也不容小觑。

一般而言,小贷公司有更高的风险成本和流量成本,这些都通过向借款人收取更高的息费覆盖,但“更高的风险成本和流量成本”明显不适用于背靠微信的分付或者是背靠蚂蚁的花呗。

与花呗或信用卡不同的是,分付额度使用即计息,这意味着分付不仅仅是相对于银行业务,即使是相对于花呗这种同类产品盈利能力也有过之而无不及。

腾讯的资源该给谁倾斜的多一点?无论出于什么维度,这都不难抉择。

最后,对于微众银行上半年业绩及规模的收缩,《读懂数字财经》认为:除了可能出现的资源倾斜的改变之外,宏观环境导致的资产质量变化也可能会导致微众银行主动降低扩张速度。

上一篇:没有了

上一篇:没有了