患难见真交,日本7-11请全家共同对抗“野蛮人”

发布日期:2024-12-14 19:06 点击次数:67

▎

日本7-11和全家是对手也是朋友,其他企业羡慕不?

作者|房煜

编辑|胡润峰

近日,再一次收到加拿大公司要约收购的日本7-11公司正式做出强势回应。根据外电消息,11月13日,知名连锁便利店巨头7-11的母公司Seven & i Holdings(以下简称“柒和伊控股”)被东京证券交易所暂停交易。这场全球瞩目的并购战正式打响。

这一动作的背景是,加拿大财团AlimentationCouche-TardInc.(以下简称“ACT”)在不久前第一次要约收购失败后,再一次提出更高报价。ACT欲以7.2万亿日元(470亿美元)的报价控股全球最大便利店品牌7-11的主体公司柒和伊控股。7-11便利店在全球拥有8万多家门店,在日本拥有2万多家门店。

而面对这一“恶意”收购(法律用语,无道德含义——笔者注),柒和伊控股的创始人伊藤家族也终于启动“白衣骑士’策略,这也是并购战中常用的防御手段。只不过,伊藤邀请入局的白衣骑士可能会让海外的吃瓜者大吃一惊,是全家便利店的母公司伊藤忠商社。

好事者推演了一下,如果因为此次并购事件,两大便利店巨头“患难成真情”,真的实现两大便利店品牌的战略结盟,则日本会出现一家接近4万家门店的行业巨无霸。

当然,这是后话,眼前要紧的是联合打败门口的野蛮人。目前, 钛媒体APP从知情人士了解到,这一收购案本身对于中国大陆的7-11便利店尚无影响。但是,两大巨头可以联手抵御外资的并购,倒是值得国人深思。因为,这样的做法,在目前极度内卷的国内市场,难得一见。

无论这场世界第一便利店的保卫战是否成功,两家便利店巨头(以及母公司)之间的惺惺相惜,才是最值得中国商界玩味的部分。

7-11面临挑战,但并未衰落

根据媒体报道,柒和伊控股考虑进行管理层收购以实现私有化,资金来自多家银行、伊藤忠商事(全家便利店母公司)和柒和伊控股的创始人伊藤家族,交易估值可能达到9万亿日元(580亿美元)。如果计划顺利,这一报价将明显优于ACT的报价。

对于熟悉日本零售业的人来说,全家母公司伊藤忠出手相助,不是整个故事中最值得意外的部分。相反,谁敢收购7-11便利店?曾经担任日本永旺生鲜部负责人、现任零售奇葩说主理人王琦就这样认为,他对钛媒体APP表示:“加拿大公司对日本7-11的要约收购,倒让我十分惊讶。”

日本7-11便利店不仅是便利店这个行业的标杆,也是世界闻名的零售业巨头,其影响力在当代商业史都有一席之地。将这一模式引入日本并在日本发扬光大的日本7-11创始人铃木敏文,在零售业的地位就如教父一般存在,也是目前零售业为数不多的还在世的全球商业领袖人物。

所以,今天的日本7-11何以至此?会被一个来自加拿大的“野蛮人”挥舞着大额支票叫门?是今天的日本7-11已经衰落到这种地步了吗?

这种认知与事实存在一定偏差。截至2024年初,日本7-11便利店凭借约21609家门店,以及40%的市场份额稳坐行业龙头之位,年营业额高达5.6万亿日元;

近年来,日本7-11确实碰到不少挑战,比如日本社会的老龄化影响,使得7-11等便利店企业坚持的24小时经营一度受到严峻挑战(参考前文《7-11便利店考虑“卖身”背后的蝴蝶效应》)。启承资本的研究员片矢东滋郎指出,为了应对压力,根据报道近年日本7-11还减少了24小时门店的抽成。

此外,由于日本国土面积有限,所以日本7-11在本土的规模扩张已经遇到明显瓶颈,而规模化发展对于便利店始终是增长的源动力之一。

但是事实上,日本7-11的经营方针策略并未发生大的改变,比如24小时经营的问题,时至今日,24小时经营仍旧是7-11便利店的主流做法。所以某种程度上,7-11有其“保守”的一面。

与此同时,7-11便利店在市场上的竞争力也始终存在。

面对老龄化的问题,日本便利店都做了一些应对。片矢东滋郎表示,因为小商圈人口减少和老龄化,让7-11的门店SKU不足以支撑一个小商圈的销售。所以这几年7-11开始测试中型大小的店铺,导入了生鲜品类。全家最近也把城市店的收入结构中,加强了常温品类(类似服装和袜子)。

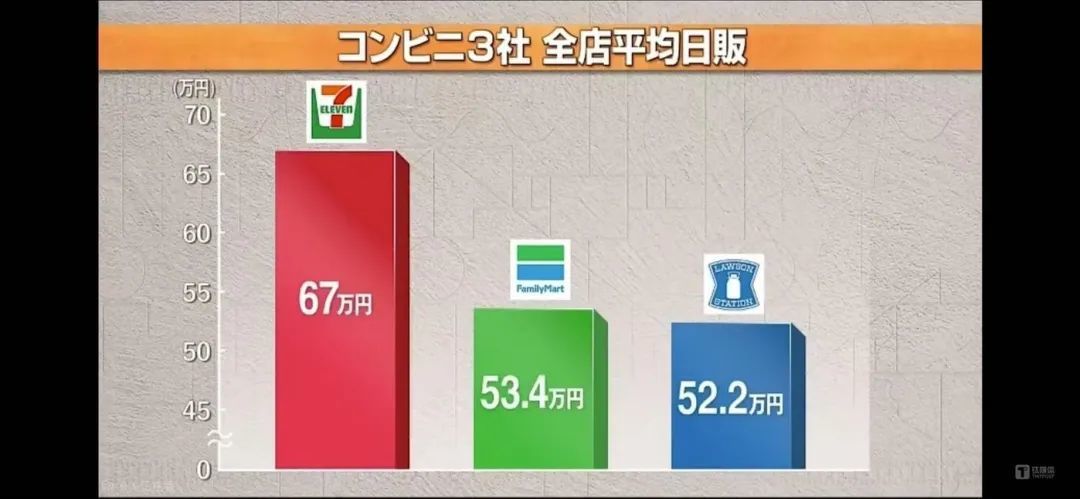

王琦提供的一组数字指出,日本7-11便利店的日销售额大约为67万日元,折合人民币大约3.5万元(1万円(日元)约等于470元人民币)),这一水准仍旧是行业最高水平,能够保持大约相较于同行20%的领先优势。(见下图)

日本便利店三强 单店平均日销(王琦提供)

而领先优势的背后,是7-11便利店强大的商品能力,在日本7-11,其自由商品占比可以高达40%,因此,零售业一直认为,7-11是制造型零售商的代表。

除此之外,7-11便利店对于消费者的需求始终保持着敏锐的关注,并会做一些真正引领行业的改变。王琦指出,比如日本7-11的咖啡销售杯数,足以超越任何一家咖啡品牌,也是日本最大的现磨咖啡销售渠道。而在7-11卖现磨咖啡之前,日本便利店也是卖袋装的速溶咖啡。

所以,收到要约收购这件事,不能由此反推日本7-11“不行了”。

这其实与日本大公司的股权长期被稀释有关。今年是日本7-11成立50周年,和那些动辄几百年历史的公司相比,日本7-11的历史并不算长,但是股权也经过多次稀释。目前创始家族的资产管理机构伊藤兴业是柒和伊控股最大股东,持股8.16%。根据彭博社的数据,出身于伊藤家族的副社长伊藤顺朗还以个人名义持有0.37%的股份。这是其他资本感觉有机可乘的根本原因。

另一方面,作为伊藤洋华堂旗下的核心资产,柒和伊控股曾经考虑剥离伊藤洋华堂超市业务,更加聚焦便利店业务。

而来者也并非心血来潮,ACT近年来也在四处寻找知名零售资产,进行资本运作。它数年前曾经报价法国的家乐福,也被“严词拒绝”。正因此,一些行业人士认为ACT是典型的投机主义者。

日本零售业也不太喜欢这种“有钱就可以强势”的逻辑。很多人也不希望看到7-11这样一家零售巨头被投机资本收购。因为,“这不是钱的事情。”对于很多零售业从业者来说,7-11便利店是一种商业图腾般的存在。毕竟铃木敏文先生只是退休了,但是人还在世。读过铃木敏文那本《零售的哲学》的人,遍布全球,也包括中国。

零售是一个细水长流讲究运营效率和经营细节的行业,不是砸钱就可以做好的。王琦认为,“从零售业的运营水平来说,日本7-11仍旧是世界零售业顶级的水平,不仅仅是便利店行业的标杆也是全行业的标杆。所以一家名不见经传的公司来上门收购,这显然是管理层难以接受的。”

从目前看到的公司高层表态来看,也可以感觉到,7-11集团的高层对于这一收购在情绪上十分抵触。可以想象,除了“大学生被小学生教做人”带来的自尊心伤害外,这些铃木敏文的门徒们,更担心7-11苦心搭建多年的经营体系从此被资本搞的七零八落。

片矢东滋郎对钛媒体PP指出,7-11母公司对于并购的抗拒可以理解。

7-11便利店已经是日本社会的基建,重要性不言而喻。这次联合伊藤忠的私有化,有可能是因为7-11总部觉得海外投资人长此以往烦不胜烦,资本太过强势,多管闲事还施压,所以索性就私有化断了这条路。

7-11和全家为何联手

此次收购案中最有趣的部分,就是伊藤洋华堂请伊藤忠来做白衣骑士,相当于7-11便利店请全家便利店来帮忙。

客观的说,这种情况在竞争惨烈的中国消费零售业,很难看到。

王琦认为,这和日本商业经过多年演变形成的商业文化有关。“我经常说,中国其实还不够卷。很多人来日本考察是因为国内太卷了,想看看日本怎么应对内卷,其实中国企业今天的困境,日本企业都有走过。”

在带队考察时,王琦几乎每次都会请考察者参观一个日本某车站的十字路口,周围大约2000多户人口。在十字路口的四周,正好有四家面积500平米以下的店。一家药妆店,一家罗森百元店,一家业务超市,一家生鲜加强型超市。没有一家业态是同业竞争。

可以思考的是,如果同样的物业条件放在中国的大城市里,会出现怎样的竞争态势?在中国市场,线上卷价格,线下的同一业态脸对脸的开店,都是常见的。

王琦指出,日本三十年前也有过非常激烈的“内卷”时期,但是能从那个时期挺过来活到现在的零售企业,都是具备“差异化”能力的企业。“在顾客的心智中,已经预知上这个超市就是卖蔬菜的,你就是水果强,他家就是肉食强,那一家就是水产强。”王琦举例说。

换句话说,在王琦看来,价格的内卷是最低级的内卷,真正的内卷是形成差异化的价值。当然这个比卷价格要难得多。因为要动脑筋琢磨消费者。“所以我说,国内其实不够卷。”

铃木敏文有句名言,我们的竞争对手永远是顾客的需求。这句话看上去是一句抽象但无用的“真理”,顾客有多少面孔?需求又有多少种?至少对于7-11便利店而言 ,这句话并非无用,而是具体指导每一天工作的。

在这种理念下,日本便利店行业之间反而不太会去挖空心思“尽职调查”对手,更不会出现过去中国零售业那种去对手门店抄价格、拍商品的行为。甚至有时候开店选址也会注意,尽量不和同行撞车,避免大家都没好的生意。

相对于7-11来说,日本的其他便利店品牌在跨界合作、新业态探索方面,会比7-11更积极。这也算是一种差异化的竞争手段。

正是这种良性竞争的氛围,使得7-11便利店(股东)在危急关头,邀请了老对手全家便利店(股东)入股。在此氛围下,7-11便利店也在按照自己的节奏进行迭代中,不久前,7-11便利店推出的面积接近300平米,SKU达到5300个的实验店型“SIP商店”,这被认为是“下一代便利店”可能的模样。

当然,目前看来,7-11便利店的未来存在诸多变数,如果ACT撤回邀约收购,则前述管理层收购方案也可能没有执行的必要。但是若全家背后的伊藤忠介入,也可能涉及反垄断审查的问题。此外,对于两家企业的供应商,可能也会引发阵痛。片矢东滋郎认为,两大巨头联合起来最头疼的是,上游的供应商怎么办?7-11和全家基本都各自有上游大约150家鲜食工厂,如果联合上游的供应链会面临很大的挑战。

从日本商业发展历史看,这样行业巨头之间的合并也有先例。2008年,日本两大著名百货公司三越百货和伊势丹百货4月1日正式合并,合并后的百货巨无霸年销售额高达1.58万亿日元,超过此前由大丸和松坂屋合并而成的日本第一大百货集团。

日本7-11便利店的命运如何,仍旧需要耐心等待故事的结局。

上一篇:没有了

上一篇:没有了